회생기업 M&A사례

귀사의 블루오션전략과 기업가치극대화전략은

격이 다른 M&A 노하우와 경험에서 완성됩니다.

◈ 회생기업 인수사례

◎ 회생법인 P사 M&A 추진 및 진행과정

1. 2008년 최초 M&A 추진시점 재무구조 비교(가정)

– H회계법인 M&A 자문용역제안서(2008년 8월)

– 2008년 6월 30일 현재

(1) M&A 추진 전

– 총자산: 170억원

– 총부채: 323억원

– 자기자본: -153억원

※ 부채비율: 완전 자본잠식

※ 회생채무: 240억원

※ 공익채무: 83억원

(2) M&A추진

– 매각 예상금액: 240억원

※ 유상증자: +240억원

※ 회생채무변제: -240억원

※ 공익채무승계: 83억원

(3) M&A추진 후(가정)

– 총자산: 170억원

– 총부채: 83억원

– 자기자본: 87억원

※ 부채비율: 95.5%

※ 회생채무: 전액상환

※ 공익채무: 83억원

■ 인수대금 240억원이 유상증자로 납입되는 것을 가정하였으며, 구주주의 10:1 감자를 가정하였음.

■ 2008년 9월 S회계법인을 매각주간사로 선정하여 M&A를 추진하였으나 투자자유치 부진으로 M&A가 무산됨.

2. H회계법인/H법무법인 M&A 자문용역 제안서 요약

– 2009년 6월 18일

(1) 재무현황(요약대차대조표)

2009년 3월말 현재

a) 자산총계: 312.5억원

– 유동자산: 282.8억원

– 비유동자산: 29.7억원

b) 부채총계: 407.6억원

– 유동부채: 195.2억원

– 비유동부채: 212.4억원

c) 자본총계: -95.1억원

– 자본금: 28.6억원

– 이월결손금 등: 123.7억원

(2) 회생채권 현황

– 2008년말 현재

a) 회생담보권: 35억원

※ 회생 계획 요약

– 제3차년도까지 거치 후 제4차~제8차년도까지 5년간 균등분할 변제

– 개시 후 이자율은 5.5% 적용

b) 회생채권: 194억원

※ 회생계획 요약

– 원금의 25%는 출자전환

– 나머지 원금의 75%는 제5차년까지 거치 후 제6차년도~제10차년도까지 5년간 균등분할 변제

– 개시 전 이자는 면제

– 개시 후 이자율은 2% 적용

(3) 기업가치 예비평가

– 현금흐름할인법(DCF)과 EV/EBITDA Multiple을 적용함

a) 기업가치 평가결과: 370억원 ~ 410억원

b) 현금흐름할인법(DCF)

– 과거 재무정보를 기초로 향후 영업현금흐름을 추정하여 산정

– 할인율은 10~14%를 적용

– 영구성장율은 0~1%를 적용

– 영업가치: MIN 350억원, MAX 410억원

c) 상대가치평가법

– EV/EBITDA Multiple: Min 370억원, Max 426억원

※ 비교대상회사: A사, B사, C사

※ 기준주가: 2009년 3월말 기준일로 6개월 가중평균주가

(4) 거래구조

a) 자본감소 여부

– 2009년 3월말 현재 자본잠식 상태이므로 주주의 동의없이 자본감자 가능

– 기존 납입자본금 2,862백원에 대해서는 10:1 무상감자하는 것으로 가정

b) 매각금액

– 매각금액을 400억원으로 가정하고, 재무구조 충실화를 위하여 제3자배정 유상증자 300억원, 회사채 인수 100억원 구조로 매각하는 것을 가정

c) 발행가능 주식수

– 수권주식수(5천만주)에서 기존발행주식수(13,014,284)를 차감한 36,985,716주는 정관변경 없이 신주 발행가능함.

(5) M&A 후 재무구조

a) Before M&A

– 총자산: 313억원

– 총부채: 408억원

– 자기자본: -95억원

※ 총부채

– 정리담보권 및 정리채권: 229억원

– 공익채무: 179억원

※ 부채비율: 완전자본잠식

※ 납입자본금: 29억원

b) M&A

– 유상증자: 300억원

– 회사채: 100억원

– 공익채무 승계: 179억원

c) After M&A

– 총자산: 484억원

– 회사채: 100억원

– 공익채무: 179억원

– 자기자본: 205억원

※ 납입자본금: 303억원

– 기존자본금: 3억원

– 신규자본금 증가: 300억원

※ 부채비율: 136%

※ 신주는 액면발행 가정: 1주당 1,000원

3. P사 2009년 최종 M&A 추진현황

1) 매각주간사 선정: H회계법인/H법무법인 컨소시엄

a) 법원허가일자: 2009년 7월 14일

b) M&A 자문용역계약일자: 2009년 8월 7일

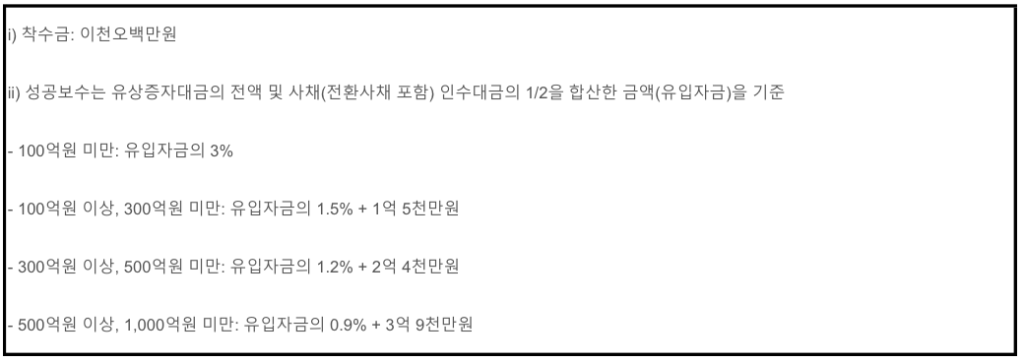

c) 용역수수료

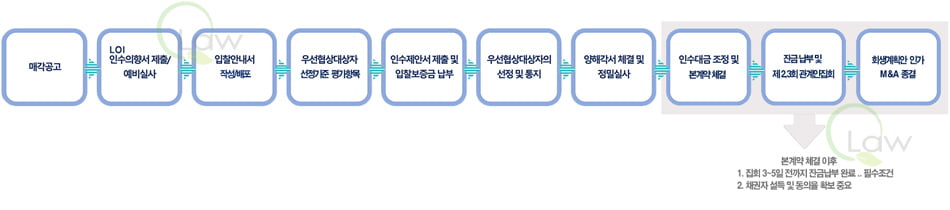

2) M&A 일정(안)

– 8월 27일(목): 매각공고(한국경제신문)

– 9월 17일(목): * 투자자 마케팅 및 인수의향서 관련 서류 배부

* 입찰안내서 작성

* 인수의향서 및 비밀유지확약서 접수(주간사)

– 10월 27일(화): 인수제안서 접수(주간사), 우선협상대상자 평가기준(법원)

– 10월 30일(금): 우선협상대상자 선정(예비협상대상자 선정 가능)

– 11월 초: 양해각서 체결(입찰금액의 5% 이행보증금 수령)

– 11월 말: 우선협상자 상세실사(2주)

– 12월 초: 투자계약 체결(입찰금액의 10% 계약금 수령)

– 12월 중순: 잔금 수령(입찰금액의 90%)

– 2010년 1월 중순: 회생채무 변제와 회생절차 종결

3) 한영회계법인 실사 및 가치평가 요약

– 2009년 6월 30일 현재

a) 실사가치 요약

– 자산: 478억원

– 공익채무: 223억원

– 회생채무: 246억원

– 부채차감 후 순자산가액: 9억원

b) 청산가치 요약

– 자산: 320억원

– 공익채무: 223억원

– 회생채무: 246억원

– 순자산가액: -149억원

c) 계속기업가치 평가요약

영업현금흐름의 현재가치를 현금흐름할인법(DCF 법)에 따라 산정한 회사의 기업가치는 영구성장율 0%, 할인율 11%를 가정할 경우 약 651억원으로 평가

d) M&A 거래구조(안) 요약

– 입찰 대상: 제3자 배정 유상증자와 회사채 인수

– 신주발행주식수: 36백만주

– 최저신주발행가액: 1,000원(액면금액)

– 최소유상증자비율: 최소 50% 이상을 유상증자로 참여(최소 유상증자 참여액: 360억원)

– 유상신주의 보호예수 기간: 유상신주의 50%를 1년간 보호예수

– 유상감자 제한기간: 1년간 유상감자 금지조항 삽입

4. 우선협상대상자 선정과정

1) 인수의향서 접수

– 2009년 9월 17일 접수 마감

– 제출 투자자: 7개사

2) 우선협상대상자 선정절차

a) 입찰서 접수: 2009년 10월 27일 오전 9시부터 오후 3시까지

b) 입찰서 제출 투자자: 2개사

c) 입찰서 평가

– 매각주간사 주도로 한영회계법인사무실에서 입찰서 평가작업 진행

– 비계량적인 요소 평가를 위해 관리인 및 회사경영진 참여

– 계량적인 요소는 기준에 따라 매각주간사가 입력

– 비계량적인 요소는 평가위원별로 평가하여 합산

– 평가결과를 토대로 주간사 의견 형성

– 우선협상자 및 예비협상자 선정

d) 관리인 협의

– 주간사가 평가한 입찰결과를 토대로 관리인과 협의

e) 법원보고

– 2009년 10월 28일 오후 5시

– 관리인 및 주간사 대면 보고

f) 법원허가

– 우선협상자에 대한 법원의 최종허가

g) 우선협상대상자 선정통보

– 법원의 허가를 득한 후 우선협상대상자 및 예비협상대상자에게 선정결과를 통보

– 2009년 10월 30일

3) 우선협상대상자 선정 평가기준

a) 입찰금액: _점 +-

– 입찰금액 800억원 초과

– 입찰금액 650억원 초과

– 입찰금액 650억원 이하

b) 회사채 인수조건: 4점

– 이자율: 2점

– 회사채 만기: 2점

c) 자금조달 증빙: 6점

d) 장기발전계획 및 경영비전: 15점

– 회사를 발전시킬 수 있는 경영계획 및 실현가능성, 제시한 경영비전 내용 등에 따라 5단계로 나누어 배점

e) 임직원 고용보장기간: 5점

f) 임직원 처우개선 방안: 7점

g) 주인수자의 재무건전성: 3점

h) 합계: _점 +-

※ 평가항목은 주인수자를 대상으로 하며, 주인수자라 함은 단독 신청자의 경우 신청인을, 컨소시엄 신청자의 경우 컨소시엄의 구성원 중 유상증자에 의한 입찰참여금액(즉, 유상증자 금액)이 가장 큰 투자자를 말함. 유상증자에 의한 입찰참여 금액이 동일한 경우에는 총 입찰금액이 가장 큰 입찰자로 하며, 총 입찰금액까지 동일한 경우에는 컨소시엄 대표자를 주인수자로 함.

4) 최종평가 결과

a) 우선협상대상자: K-G 컨소시엄

b) 예비협상대상자: T인베스트먼트

※ 2개사 공히 입찰금액은 800억원이 넘는 금액으로 입찰서를 제출하였고, 입찰금액은 T인베스트먼트가 입찰금액은 T인베스트먼트가 근소한 차로 높았으나 임직원 처우 면에서 높은 점수를 받은 K-G 컨소시엄이 평가총점에서 높은 점수를 받음.

5. K-G 컨소시엄의 실사

1) K-G 컨소시엄과 양해각서(MOU) 체결

– 2009년 11월 4일

2) 실사기간

– 2009년 11월 9일 ~ 11월 27일

3) 실사 후 K-G 컨소시엄의 조정 요청

– MOU 제 6조(인수대금의 조정) ‘인수대금 조정의 최대한도는 K-G 컨소시엄이 제출한 입찰서류에 기재된 금액의 5%로 한다”에 근거하여 총 4,020,000,000원을 본실사에 따른 실사조정금액으로 요청

4) 법원의 허가를 받아 최종 매각대금을 764억원으로 조정

6. K-G사모투자회사(PEF)와 최종 투자계약 체결

1) 체결일자: 2009년 12월 16일

– 보통주 36,000,000주를 일금 76,392,000,000원에 인수하는 투자계약 체결

– 계약금 납입: 인수대금의 10%

2) 잔금납입: 12월 22일

3) 채무변제: 12월 28일 ~ 12월 30일

※ K투자증권과 G투자자문 컨소시엄이 K-G사모투자회사를 설립하여 회생법인 P사를 인수함.

※ 사모투자전문회사(PEF)는 잠재적 성장가능성이 높은 저평가된 기업의 경영권을 인수해 일정기간 직접 경영해 기업가치를 상승시킨 후 상장과 지분매각으로 높은 수익을 올리는 투자기법인 바이아웃(Buyout)형식으로 이루어짐.